한국 경제의 만성적인 불안 요소로 지목되어 온 가계부채가 2025년 들어 다시 증가세로 전환되고 있습니다. 고금리 환경 속에서 대출 상환 부담이 커지고 있으며, 특정 계층과 자산군에서 금융리스크가 심화되고 있습니다. 이 글에서는 가계부채의 최신 통계와 리스크 요인, 정책적 대응과 개인의 재무 전략까지 폭넓게 살펴봅니다.

📊 2025년 가계부채 규모와 추세

한국은행에 따르면 2025년 1분기 기준 **가계부채 총액은 약 1,897조 원**으로, 전년 대비 약 2.6% 증가했습니다. 코로나19 이후 일시적으로 둔화됐던 부채 증가세가 다시 살아나고 있으며, 이는 주택거래 회복, 신용대출 재확대, 생계형 대출 증가 등이 복합적으로 작용한 결과입니다.

특히 주목할 점은 **가계부채의 GDP 대비 비율이 105%를 상회**하고 있다는 사실입니다. 이는 OECD 평균(약 67%)을 크게 상회하는 수준으로, 국내 경제의 체질적 리스크로 작용하고 있습니다.

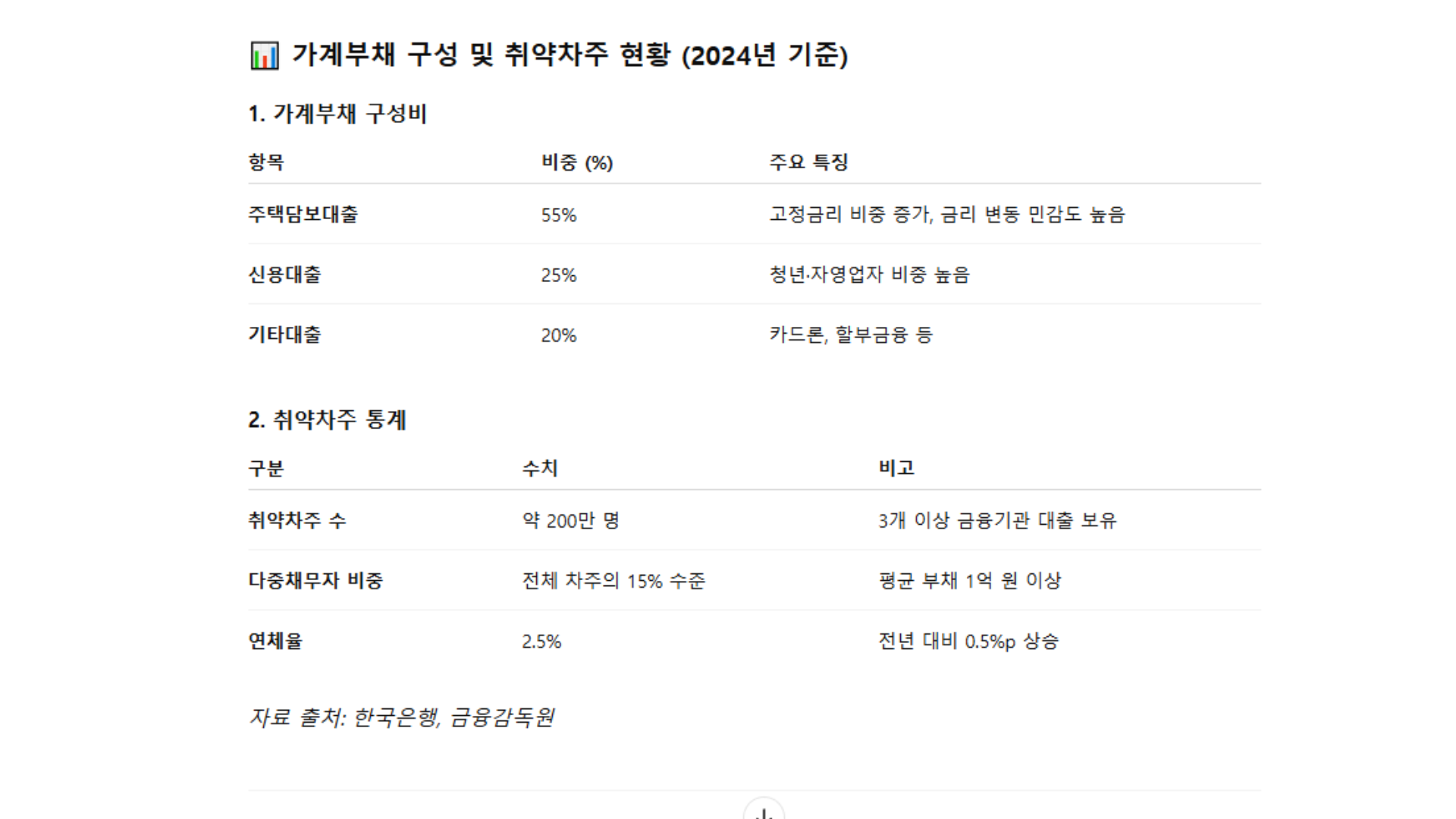

세부적으로 보면 ▲주택담보대출(1,030조 원) ▲신용대출 및 기타(867조 원) 구조로 구성되어 있으며, **청년층과 자영업자의 고금리 대출 비중이 높아져 취약성이 커지고 있습니다.**

⚠️ 가계부채가 금융안정을 위협하는 이유

가계부채는 단순한 민간의 재무 문제가 아니라 **금융시스템의 안정성과 직결된 리스크 요인**입니다.

- 금리 인상 → 이자 부담 증가 → 소비 위축 - 부동산 가격 하락 → 담보가치 하락 → 부실 채권 증가 - 대출 연체 증가 → 금융회사 손실 → 신용경색 확대

2025년에는 기준금리는 안정세에 접어들었지만, **2023~2024년 사이 고금리로 대출을 받은 차주들의 이자 부담은 여전히 매우 높은 상태**입니다. 특히 ‘DSR 70% 이상 차주’ 비중이 늘고 있으며, 이들은 수입의 절반 이상을 원리금 상환에 사용하고 있습니다.

이러한 구조는 경기 회복 국면에서도 소비 회복을 제약하며, 부실화 시에는 **은행권·2금융권·저축은행 등 전 금융권의 건전성을 위협할 수 있는 도미노 효과**로 이어질 수 있습니다.

🏠 주택시장과 연동된 부채 리스크

가계부채의 상당 부분은 주택담보대출로 구성되어 있어, **부동산 시장과 밀접한 상관관계**를 가집니다.

2025년 들어 일부 수도권과 지방 대도시를 중심으로 주택 거래량이 회복세를 보이고 있지만, 가격 반등은 제한적입니다. 이에 따라 과거 고점에 대출을 받은 차주들의 **LTV(주택담보대출비율)가 위험수위에 근접**하고 있으며, 주택 가치 하락 시 추가 담보요구나 연체 리스크가 발생할 수 있습니다.

특히 전세대출과 갭투자 성격의 다주택 보유자 중 일부는 자산 유동화에 실패할 경우 신용 리스크로 전이될 수 있으며, 이는 곧 **금융권 연쇄 부실**의 촉매로 작용할 수 있습니다.

💳 취약차주·청년층의 고금리 대출 집중

2025년 가장 큰 문제로 지목되는 영역은 **청년층과 저소득층의 고금리 대출 집중 현상**입니다.

- 20~30대 신용대출 연체율: 전년 대비 1.7배 증가 - 비은행권 대출 이용률: 전체 청년 차주의 약 24% - 금리 7% 이상 대출 비중: 전체 가계대출의 약 32%

특히 취업이 불안정한 청년층은 소득 대비 부채 비율이 높아, 경기 악화 시 가장 먼저 **연체 가능성이 발생**하는 계층입니다. 또한 소득증빙이 어려운 프리랜서·플랫폼 종사자들은 제1금융권 접근이 어려워 **저축은행, 캐피탈 등 고금리 상품에 의존**하는 구조가 고착되고 있습니다.

이는 단순한 개인 리스크를 넘어 **세대 간 부채 격차, 자산 격차**를 확대시키는 구조적 원인이 됩니다.

🛠 정부와 금융당국의 대응 방향

정부는 가계부채 문제를 ‘금융시스템 리스크 요인’으로 판단하고, 다양한 규제와 지원책을 병행 중입니다.

🔹 **DSR 규제 강화:** 소득 대비 대출 총액 제한(40~50%) 적용 확대 🔹 **고금리 차주 지원:** 취약계층 대상 안심전환대출, 연체 유예 프로그램 도입 🔹 **청년·무주택자 우대금리 상품:** 버팀목 전세자금, 특례보금자리론 확대 🔹 **부실채권 관리 강화:** 금융회사 건전성 평가 기준 상향, 위험가중치 조정

그러나 정책의 효과는 시간이 필요한 만큼, **개인의 재무건전성 관리**도 매우 중요합니다. 특히 고정금리 전환, 대출 리파이낸싱, 비상금 확보 등 선제적 대응이 필요합니다.

🔍 결론: 가계부채는 ‘숫자’가 아닌 ‘구조’의 문제

가계부채가 많다는 이유만으로 위기라고 단정할 수는 없습니다. 진짜 위험은 **부채의 구조와 분포가 취약해졌을 때** 발생합니다.

2025년 현재 한국은 고금리, 부동산 조정기, 청년 고용 불안정이라는 세 가지 리스크가 겹쳐 있는 상황이며, 가계부채 문제는 이 복합 위기의 중심에 놓여 있습니다.

정부의 규제와 지원이 병행되어야 하며, 개인도 소득대비 대출 비율(DSR), 상환 계획, 금리 추이에 따라 자산·부채 구조를 정기적으로 점검해야 합니다. **가계부채 리스크를 조기에 관리하는 것이야말로, 금융안정을 지키는 가장 확실한 방법입니다.**