2025년 현재, 중국의 경기 둔화가 본격화되며 한국 수출 산업 전반에 부담을 주고 있습니다. 한국 경제는 중국 의존도가 높은 구조를 지니고 있어, 이에 따른 산업별 파급 효과와 대응 전략이 중요한 시점입니다.

🌏 중국 경제 둔화의 배경과 현황

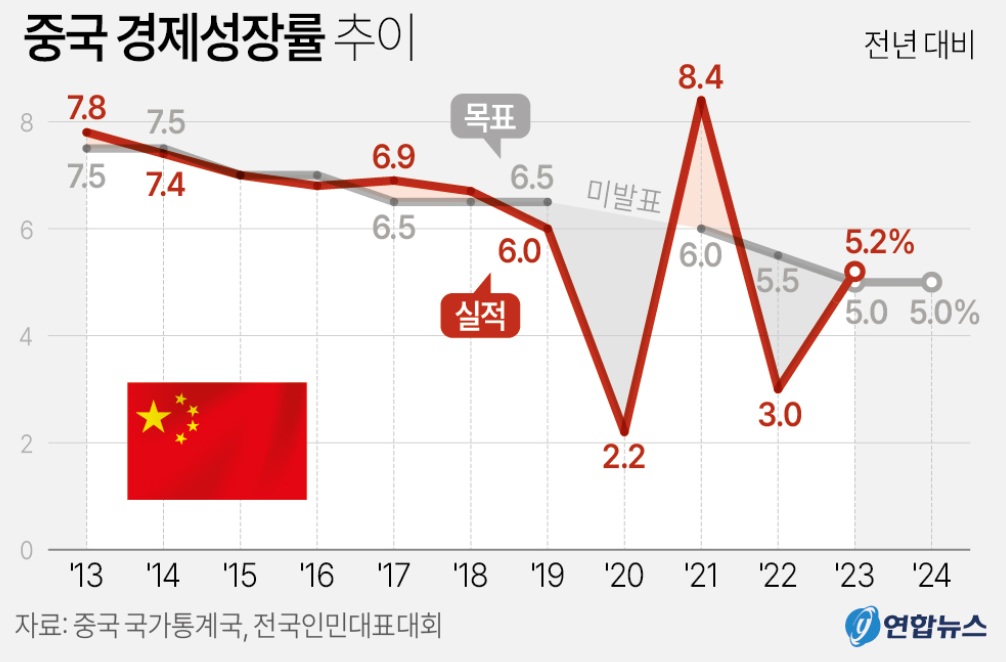

2025년 중국 경제는 성장률이 4%대에 머물며 20년 전 수준의 저성장 국면으로 회귀하고 있습니다. 부동산 시장 침체, 청년 실업률 상승, 내수 위축, 미국과의 무역 갈등 장기화 등이 주요 요인으로 지목됩니다. 특히 헝다그룹 사태 이후 시작된 부동산 부실 문제는 지방 정부의 재정 위기와 소비 위축으로 이어졌습니다.

아울러 '제로코로나' 정책 후유증과 제조업 공급과잉 현상도 장기적 경기 압박 요소로 작용하고 있으며, 글로벌 투자자들 사이에서도 중국 리스크가 다시 부각되고 있습니다. 이러한 상황에서 중국은 과거와 같은 '세계의 공장' 역할에서 벗어나, 내수 중심 전략으로 전환 중입니다.

📉 한국 수출 산업의 대중국 의존 구조

한국은 오랜 기간 동안 중국을 최대 수출국으로 유지해 왔으며, 2024년 기준 대중국 수출 비중은 전체의 약 21.5%에 달했습니다. 반도체, 디스플레이, 석유화학, 자동차 부품 등 핵심 산업 대부분이 중국 수요에 크게 의존해왔습니다.

특히 반도체의 경우, 삼성전자와 SK하이닉스의 매출 중 약 40%가 중국에서 발생하고 있으며, 휴대폰 부품 및 디스플레이 패널 역시 중국 제조업체에 대한 납품 비중이 절대적입니다. 철강, 기계, 섬유 산업 또한 중국의 경기 사이클에 따라 수출 실적이 크게 좌우되는 구조입니다.

📦 산업별 수출 타격 현황

중국 경기 둔화는 산업별로 다양한 방식으로 영향을 미치고 있습니다. 우선 **반도체**는 중국 스마트폰 제조사들의 수요 둔화와 재고 축적 감소로 인해 수출 단가와 물량이 모두 하락하고 있습니다. **디스플레이** 또한 중국 현지 경쟁업체의 성장과 더불어 가격 경쟁력 약화로 고전 중입니다.

**자동차 및 부품 산업**은 한때 호황을 누렸으나, BYD 등 중국 전기차 기업의 급성장과 내수 시장 보호 정책 강화로 인해 시장 점유율이 급격히 줄고 있습니다. 철강, 석유화학, 기계 장비 부문 역시 건설·제조업 경기 둔화에 따른 수요 감소로 타격을 받고 있으며, 일부 품목은 수출량이 전년 대비 20% 이상 줄어든 상태입니다.

🔄 공급망 및 무역 전략의 구조적 전환 필요

한국은 중국 의존형 수출 구조에서 벗어나기 위한 전략적 전환이 필요한 시점에 와 있습니다. 이미 정부와 산업계는 ‘수출 시장 다변화’ 및 ‘공급망 리쇼어링’을 핵심 과제로 설정하고 있습니다. 2025년 현재, 베트남, 인도, 중동, EU 등으로의 수출 비중 확대가 추진되고 있으며, KOTRA를 중심으로 신규 시장 개척이 가속화되고 있습니다.

또한, 반도체와 2차전지 분야에서는 ‘미국 중심의 공급망 편입’ 전략이 추진 중입니다. 이는 IRA(인플레이션 감축법), CHIPS법 등 미국의 산업 재편 정책에 발맞춘 조치로, 중국 리스크를 줄이고 북미·유럽 시장에 대한 의존도를 높이기 위한 시도입니다. 동시에 국내 기업들도 ‘현지 생산 + 글로벌 판매’라는 새로운 밸류체인 구축에 나서고 있습니다.

📈 중장기 대응 전략과 기회 요인

중국의 성장률이 낮아진다고 해서 한국 경제에 반드시 부정적인 결과만을 가져오는 것은 아닙니다. 오히려 중국의 ‘로컬 중심 경제체제’로의 전환은 한국 기업이 프리미엄 상품, B2B 솔루션, 고부가 기술 제품을 앞세워 틈새 시장을 공략할 수 있는 기회를 제공합니다.

또한 한-중 간 기술 경쟁이 심화되면서, **R&D 중심 산업**, **바이오·헬스케어**, **친환경 에너지 부문** 등에서는 협업보다는 경쟁을 통해 자립 생태계를 키울 가능성도 큽니다. 정부는 이를 위해 R&D 세액 공제 확대, 수출기업 금융 지원, 산업별 리스크 진단 시스템 등을 강화하고 있습니다.

이런 기조 하에서 기업은 리스크 분산과 신시장 창출을 동시에 추진해야 하며, 중국 시장은 단기 이익보다는 장기 전략 차원에서 접근하는 것이 바람직합니다.

🔍 결론: 중국 의존 탈피와 시장 다변화가 핵심

중국 경제 둔화는 피할 수 없는 현실이며, 한국 수출 산업은 그 영향을